1、第一:

创建名为exp2的SAS数据集,即在窗中输入下列语句:

data exp2;

input x @@;

n=_n_;

cards;

输入沪深300行情中的市盈率(略)

;

run;

2、第二:

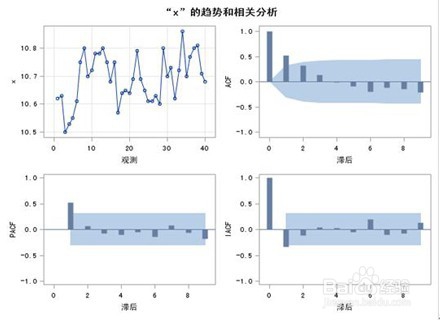

绘时间序列图,观察序列特征,输入下列程序:

proc gplot data=exp2;

symbol i=spline v=star h=2 c=green;

plot x*n;

run;

得出结果后在graph窗口中观察序列。

3、第三、

识别模型,输入如下程序。

proc arima data=exp2;

identity var=x nlag=9;

run;

4、第四:

提交程序,观察输出结果,

发现样本自相关系数是二阶截尾的。

一阶样本偏相关系数在2倍的标准差之外,二阶样本偏相关系数在2倍的标准差以内,因此我们可初步识别为MA(2)或AR(1)、AR(2),我们分别估计这三个模型,输入如下程序:

estimate plot q=2;

run;

estimate plot p=1;

run;

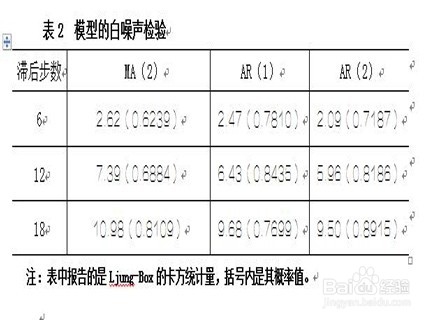

5、第五、提交程序,观察输出结果。包括参数估计以及白噪声检验。

除AR(2)模型的AR(2)和MA(2)模型的MA(2)参数不显著外,其他参数都显著,且残差都能通过Ljung-Box的卡方白噪声检验。

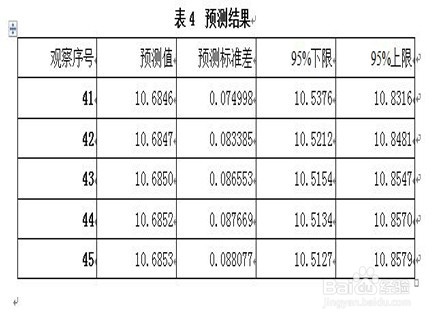

6、第六、确定模型阶数。利用AIC和SBC信息准则来确定模型阶数。根据参数估计结果进行预测,输入如下程序:

forecast lead=5 out=out;

run;