1、打开并登录记账软件,选择“录凭证”。

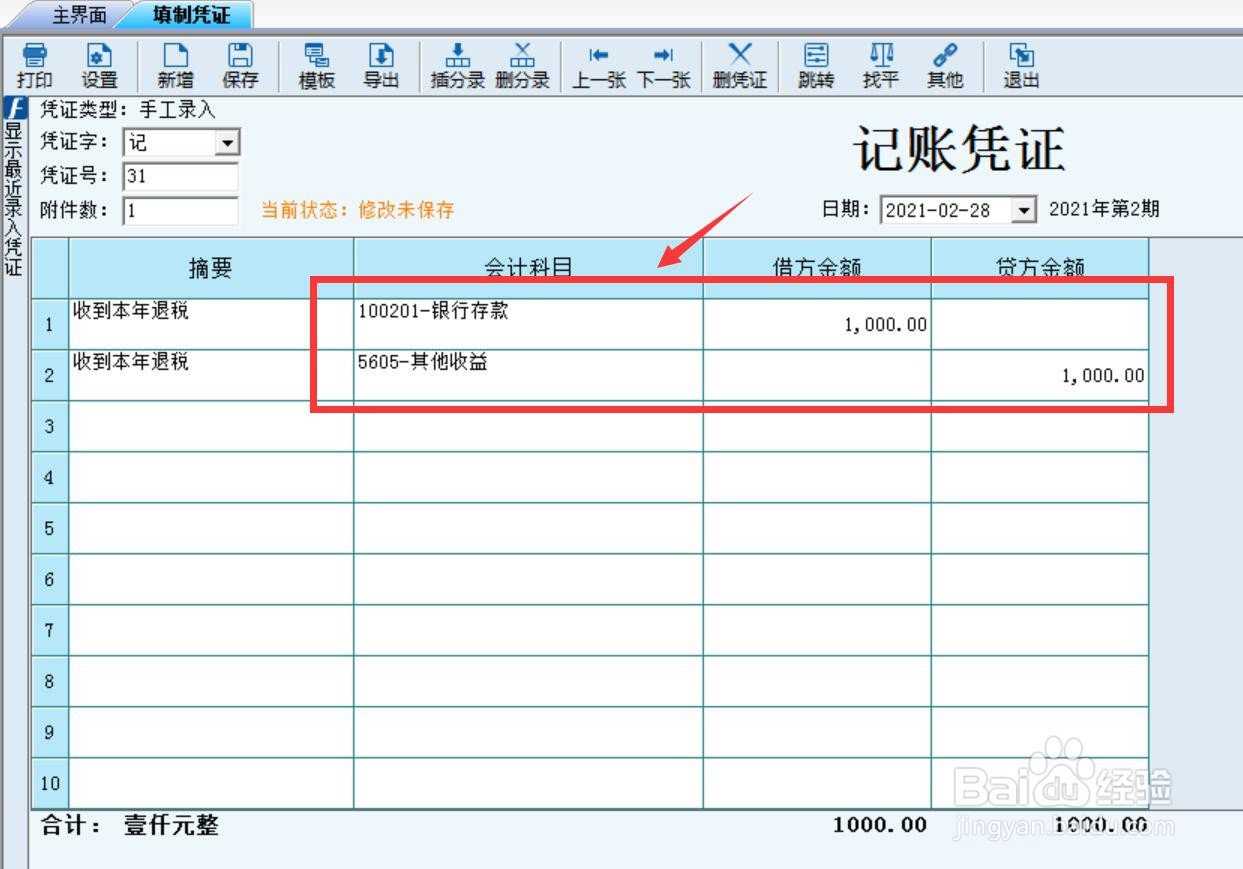

2、企业收到本年的退税,直接计入当期损益,账务处理是:

借:银行存款

贷:其他收益(一般纳税人)

营业外收入(小规模纳税人)

3、月末结转损益,账务处理是:

借:其他收益(一般纳税人)

营业外收入(小规模纳税人)

贷:本年利润

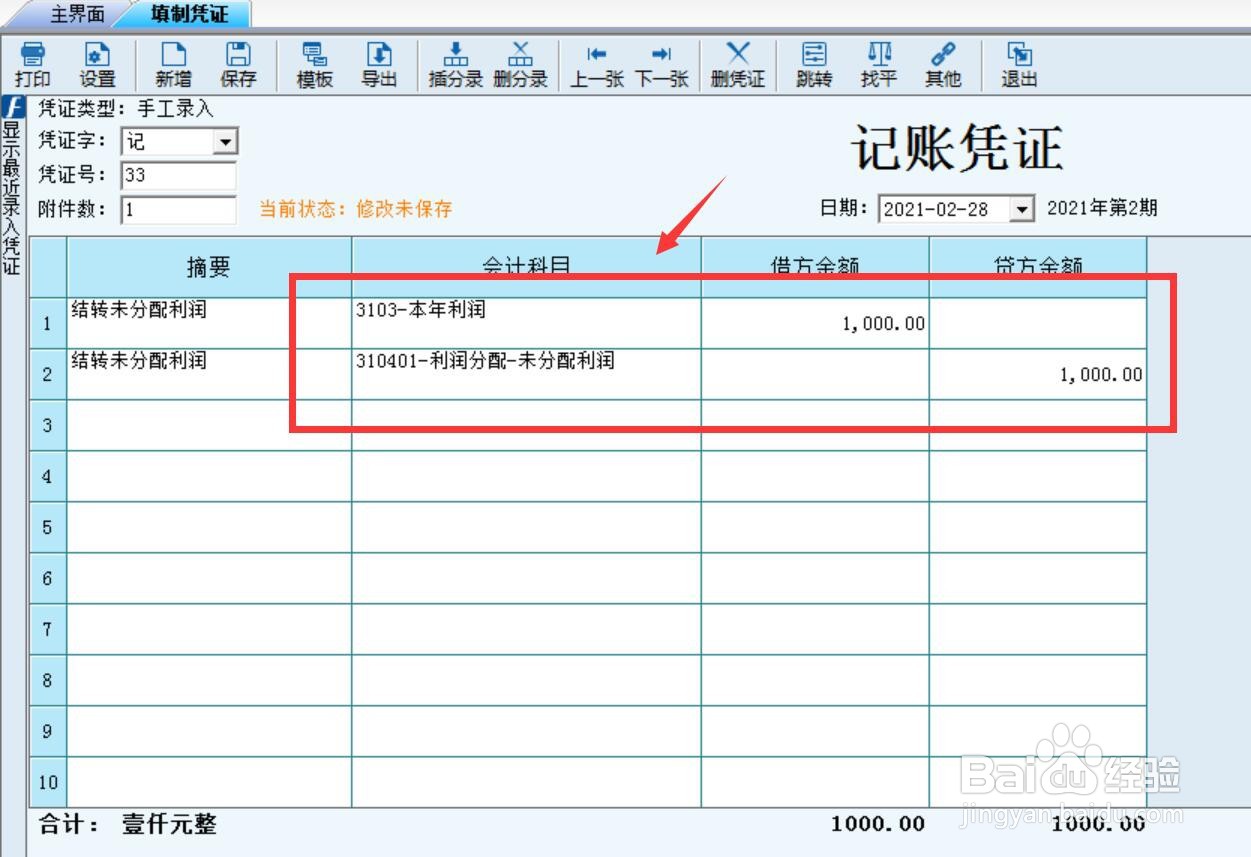

4、同时,结转未分配利润,账务处理是:

借:本年利润

贷:利润分配-未分配利润

5、如果企业收到是以前年度的退税,需要使用“以前年度损益调整”科目进行结转,账务处理是:

借:银行存款

贷:以前年度损益调整

6、同时,结转以前年度的损益调整,账务处理是:

借:以前年度损益调整

贷:利润分配-未分配利润