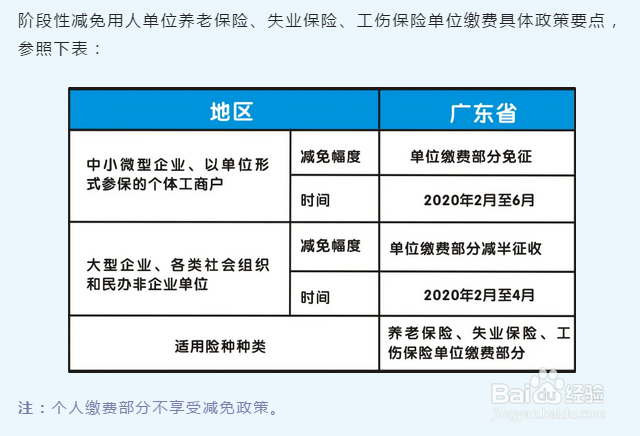

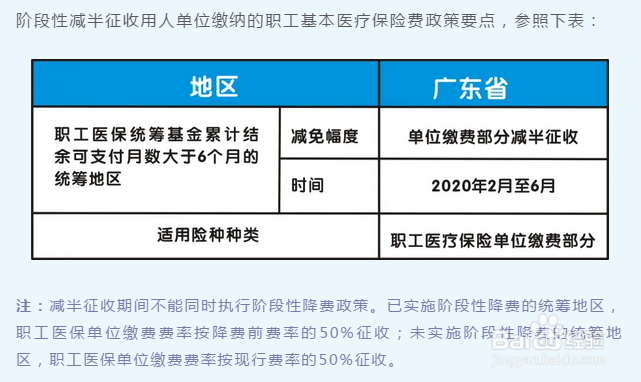

1、疫情期间阶段性减免用人单位养老保险、失业保险、工伤保险单位缴费,阶段性减半征收用人单位缴纳的职工基本医疗保险费,政策要点参见下表:

2、目前没有正式文件对这块财务核算进行规范,有两种处理办法

1、正常计提计入成本费用,然后免征时转入营业外收入

2、因为直接免征,所以不需要进行计提,不做账务处理

3、依据参考《企业会计准则第16号——政府补助》应用指南:除税收返还外,税收优惠还包括直接减征、免征、增加计税抵扣额、抵免部分税额等形式。这类税收优惠并未直接向企业无偿提供资产,不作为本准则规范的政府补助,同时也不属于财税〔2008〕151号的财政性资金,因此建议不按照“其他收益”或“营业外收入”进行处理,直接不进行计提即可。