1、资产组认定应考虑的因素:

1.现金是否独立于其他资产或或资产组

2.应当考虑企业管理层管理生产经营活动的方式和对资产的持续使用或处置的决策方式等

3.资产组认定后不得随意变更

2、资产组可收回金额和账面价值的确定:

1.可收回金额:按资产组的公允价值-处置费用后的净额与其预计未来现金流量的现值两者之间较高者确定

2.资产组的账面价值:

可直接归属于资产组与可以合理和一致地分摊至资产组的账面价值,不应当包括已确认负债的账面价值,但如不考虑该负债金额就无法确认资产组可收回金额的除外。

3、资产组减值测试:

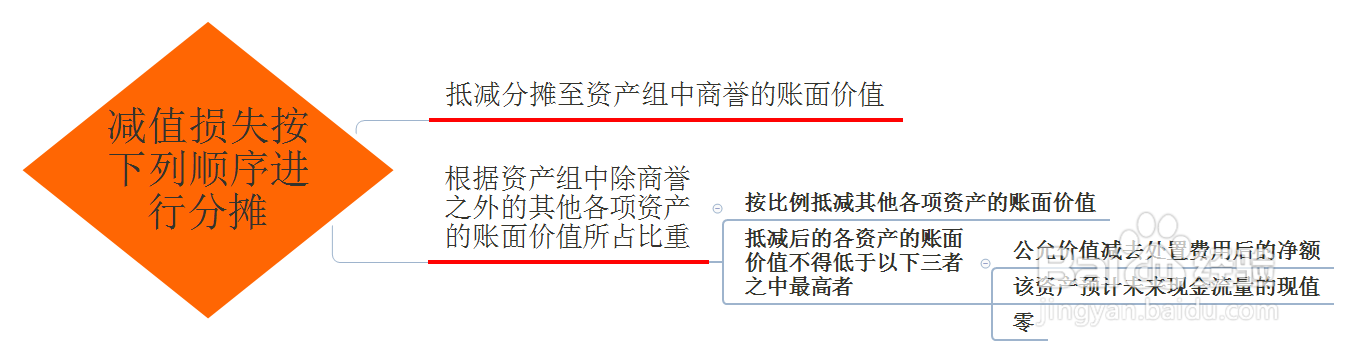

可收回金额低于其账面价值的,差额确认相应的资产减值损失,损失分推顺序见下图:

4、资产组损失的确认和账务处理: