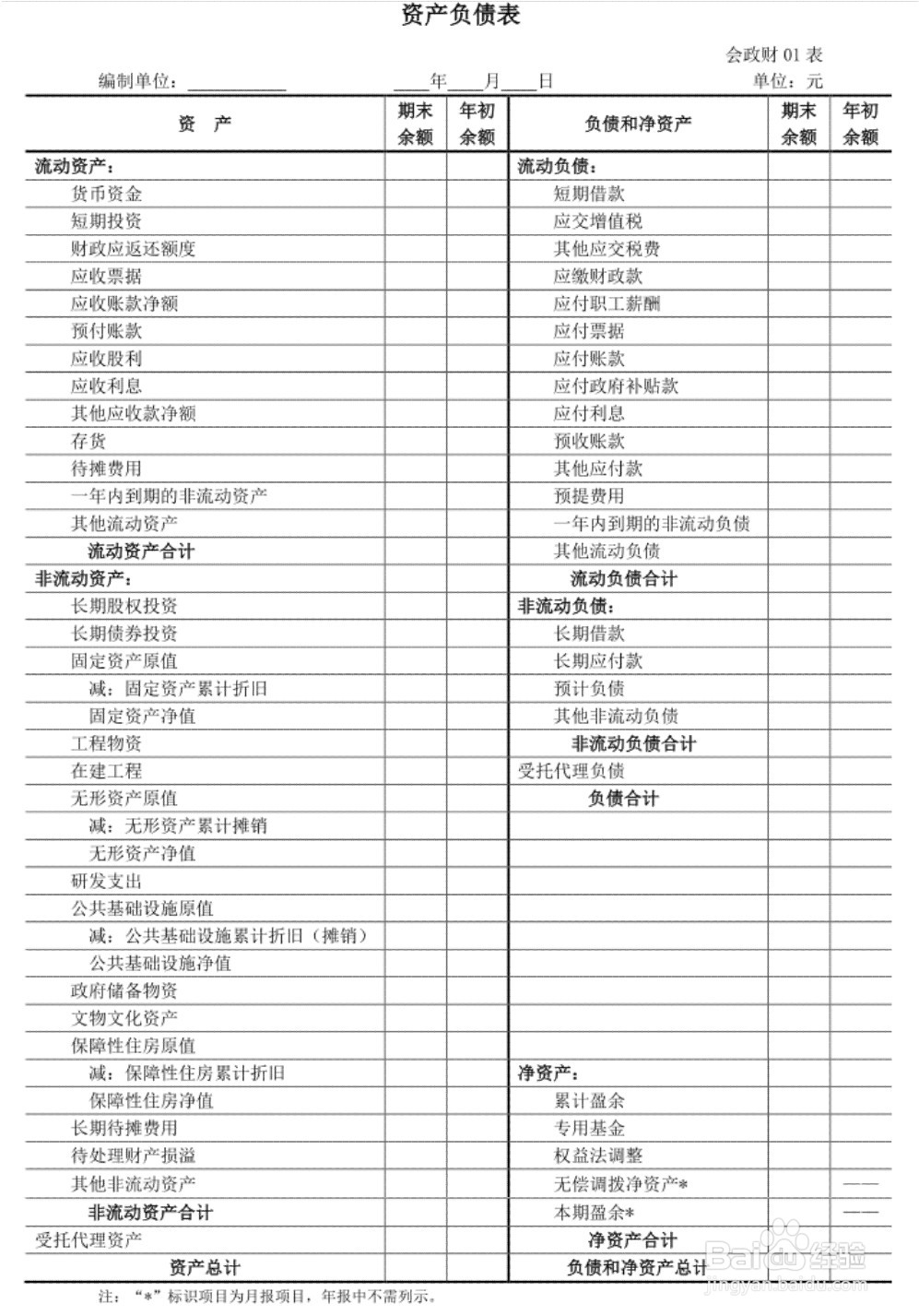

1、1-1.会政财01表—资产负债表,资产负债表反映本单位在某一特定日期全部资产、负债和净资产的情况;

2、1-2. 会政财02表—收入费用表,收入费用表反映本单位在某一会计期间内发生的收入、费用及当期盈余情况。

3、1-3. 会政财03表—净资产变动表,净资产变动表反映本单位在某一会计年度内净资产项目的变动情况。

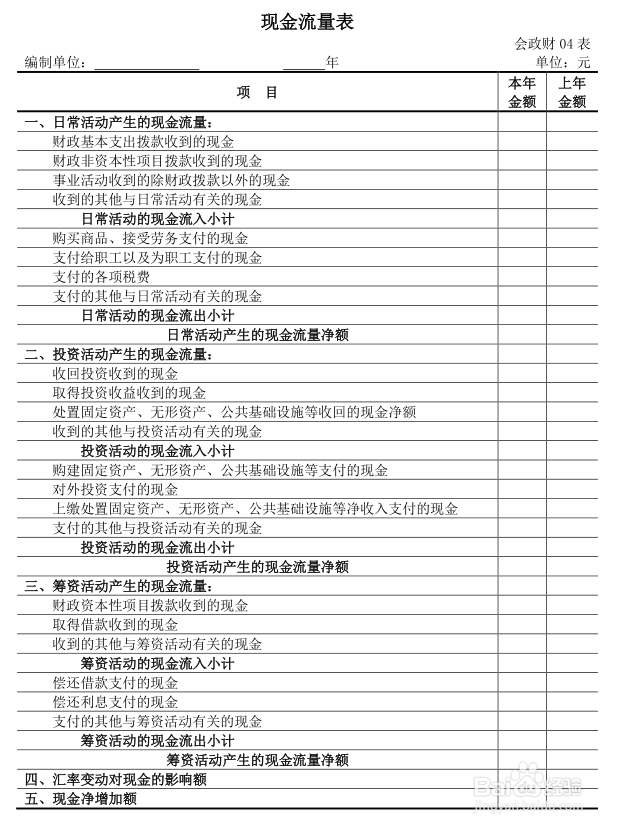

4、1-4. 会政财04表—现金流量表,现金流量表反映本单位在某一会计年度内现金流入、流出的情况。

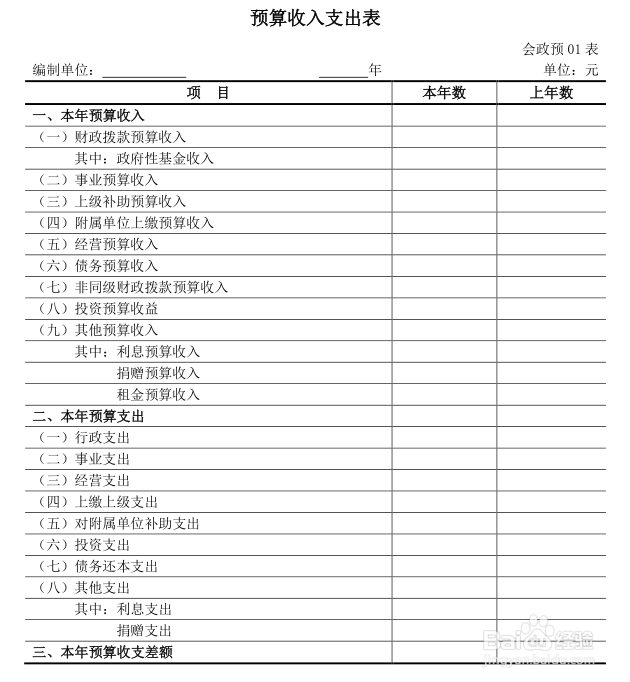

1、2-1.会政预01表—预算收入支出表,预算收入支出表反映本单位在某一会计年度内预算收入、预算支出、预算收支差额的情况;

2、2-2. 会政预02表—预算结转结余变动表,预算结转结余变动表反映本单位在某一会计年度内预算结转结余的变动情况;

3、2-3. 会政预03表—财政拨款预算收入支出表,财政拨款预算收入支出表反映本单位本年财政拨款预算资金收入、支出、相关变动的具体情况。