1、追求经济效益与社会效益统一

2、追求宏观效益与微观效益统一

3、追求直接效益与间接效益统一

1、机会成本分析:

一笔资金由A部门转移到B部门而造成A部门的效益损失。考察资金在A、B部门之间的合理配置,当资金在A部门比B部门产生更大效益的时候,资金应配置在A部门。

A边际收益/A边际支出>B边际收益/B边际支出,选择A.

2、成本效益分析:

定义:以预算中个别项目为对象展开的以提高公共资金使用效益为目的的工具。

步骤:

a.计算各项目的支出和收益:实际成本与实际收益以货币来计算成本和收益。

b.计算各项目的效益比或者成本比B/C>1,B-C/C>0

c.确定项目优先顺序。

d.决策。

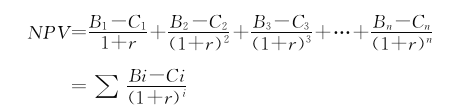

在成本效益分析中需要考虑贴现的问题。贴现指由时间产出的利息支出。效益和成本都不是一个数值而是一系列数值。

支出:C1+C2……+Cn

效益:B1+B2……+Bn

利息:r

净收益:如下计算式。

成本效益分析的优点:纠正只顾需要不顾成本的倾向,纠正只顾成本不顾效益的倾向。

缺点:货币无法正确衡量社会影响效益、环境成本效益等因素。

3、最低费用选择法:直接或间接制定某项订价。